观点丨2021年度中国团餐现状及企业百强分析

团膳学苑

2022-10-08

疫情以来,社会餐饮大部出现亏损下,团餐以其业务稳定性发展向好。近日,中国烹饪协会联合中国餐饮大数据专家吴坚发布了《2021年度中国团餐企业百强分析报告》,报告从团餐行业发展现状、团餐百强经营状况等角度对2021年度的团餐市场进行了全面分析。

团餐行业发展现状

团餐场景多样化,学生餐与工作餐是其重要经营场景

我国团餐场景多样化,包括机关、企事业单位、高校食堂、中小学营养餐、医院餐厅、部队食堂、活动赛事餐、铁路餐、航空餐等,主要餐饮服务对象为学校、事业机关单位、医院、部队、各类企业、团体等。

行业关注度提升,跨界入局者激增

近年来,跨界团餐企业实力不断增强,海底捞、思念、顺丰、万科、美团纷纷抢占一杯羹。这些跨界玩家将更多的线上模式与供应链服务模式引入团餐行业,加速了团餐产业的信息化与标准化进程,也加剧了团餐行业内的竞争。

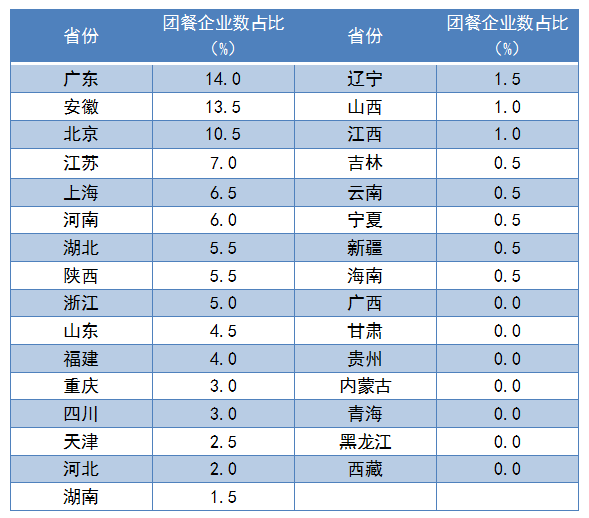

我国团餐企业多分部在人口大省与经济发达地区

根据中国烹饪协会数据,我国团餐百强企业的总部主要分布在25个省市,多分布在劳动力供给充足、资本活跃度大、经济相对发达、高校资源比较丰富的省份,其中广东、安徽、北京的企业超过20家,还有江苏、上海等6个省市的企业数也超过10家。

数据、图片来自于中国烹饪协会、辰智数据

90后和95后已成为团餐消费市场主力人群

根据数据显示,我国团餐主要消费场景为学校食堂与企事业单位食堂,其中高校食堂消费主力为Z时代人群,企事业单位食堂消费人群超70%是90后和95后;中小学生营养餐比较特殊,用餐者为未成年人,家长年龄段主要分布在85后-95千,总结而言90后与95后已成为团餐市场的主力人群,他们对团餐的要求已不满足于简单吃饱,对团餐的餐品与服务提出了多样化、高品质的需求。

团餐百强经营分析

2021年中国团餐百强企业营收同比变化

2021年团餐百强企业总营收相比2020年增长27%,相比于2021年整体餐饮业18.6%的营收增幅,团餐行业的抗风险能力明显优于全餐饮行业。

除主营团餐收入外,百强企业总营收还有约11.3%来自于食材配送、外卖、社会餐饮、预制菜与便利店等业态。与2020年相比,2021年团餐百强企业收入增幅超1倍,外卖有望成为未来团餐企业业绩增长的一个重要来源。

△2021年不同规模团餐百强企业团餐收入同比变化情况

数据、图片来自于中国烹饪协会、辰智数据

通过对比不同规模企业团餐收入的增幅,发现超50亿规模团餐企业2021年收入涨幅尤为明显,意味着团餐产业集中福在提升,也代表着竞争的加剧。

2021年中国团餐百强企业各服务市场收入分布及变化

团餐百强企业收入主要来自高校食堂与企事业单位食堂收入,2021年中国团餐百强企业各服务市场团餐膳食收入均有所增长,中学团餐收入增幅最为突出。随着团餐企业经营范围不断扩张,中小学营养餐、医院、民航、铁路、大型活动等细分领域的团餐市场潜力也得到了深入挖掘。

△2021年团餐百强企业各服务市场营收分布

数据、图片来自于中国烹饪协会、辰智数据

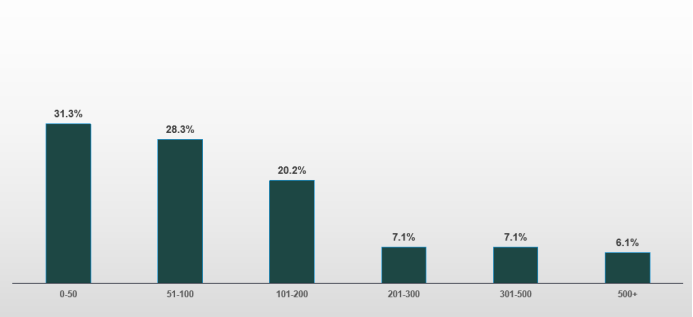

2021年中国团餐百强企业经营项目数:超3万个

2021年中国团餐百强企业经营项目总数超3万个,超75%企业经营项目数在200个以内;每个项目点平均每年收入约为430万元。

△2021年团餐百强企业经营项目数分布

数据、图片来自于中国烹饪协会、辰智数据

2021年团餐百强企业盈利情况:盈利好转,但整体利润率偏低

2021年团餐百强企业整体利润有所回升,同比升高31.5%,但是行业整体利润率普遍较低,平均只有5.7%。

△2021年团餐百强企业利润率分布

数据、图片来自于中国烹饪协会、辰智数据

从经营情况来看,2021年团餐百强企业中77.6%企业营收利润实现双升,1.0%家营收下降利润上升,17.3%营收上升利润下降,4.1%营收与利润双降。尤其这17.3%营收上升利润下降的企业需要重点加强提质增效、突破创新和抗风险能力。

跨区域、跨省经营是团餐行业发展大势所趋

2021年团餐百强企业超70%法人团餐百强企业业务覆盖多个省,还有4.5%的企业在进行跨国经营,团餐企业跨区域经营是做大做强的重要趋势之一。

团餐百强企业已基本开始多元化品牌运营之路

2021年团餐百强企业多为单品牌运营,约二分之一的企业都开始运营除团餐外的其他业态(如预制菜、外卖、社会餐饮、便利店等),超85%企业服务范围涵多个服务对象市场,多元化品牌运营正在成为团餐企业的普遍模式。

团餐百强企业在档口餐饮品牌孵化的占比则较低,只有约50%的进行了品牌孵化,其中自行孵化品牌占30.6%,与其他企业合作孵化品牌占19.4%。随着消费升级,档口品牌化是团餐行业发展大势所趋,也是提升团餐企业竞争能力的有效举措。

团餐百强企业供应链建设

2021年团餐百强企业中约77.2%设有中央厨房,其中自建中央厨房占到44.3%;以热链配送为主占67.9%;产品比较分散,盒餐与净菜、半成品菜居多,分别占62.2%与56.8%;只有10.7%的企业对产品进行了零售,团餐行业目前零售化水平偏低。

预制菜模式的兴起将推动团餐餐品的产品化,进而推动团餐零售化的发展。仓储物流方面,2021年团餐百强企业中约30.1%无物流,约三分之一无仓储,有自建物流或者自建仓储的都不到二分之一,自建仓储物流体系能帮助团餐企业提升客户体验、建立业务壁垒,目前这方面是团餐企业布局比较薄弱的环节,需要重点改善。

采购方面,82.7%的团餐企业采用的是“统采+地采”的采购模式。

团餐企业积极推动专业化、标准化与绿色化管理

2021年团餐百强企业中约98.5%成立了标准化管理部门或专人负责标准化工作,而且设置质量管理专员、团餐项目管理师的比例分别为97.4%与10.3%,团餐百强已经认识到专业化、标准化管理的重要性。

绿色化团餐也成为了团餐行业发展大趋势,2021年团餐百强企业都采取了一系列节能减排措施,而且也非常重视膳食营养管理与食品安全问题,15.8%的企业设置了膳食管理师。98%的企业配备了营养配餐员,100%的企业设置了食品安全员。

文章来源:团餐头条

图片来源于网络