2024中国便民中式餐饮市场概况

团膳学苑

2024-12-18

【目录】

(一) 中国餐饮行业概览

(二) 中国餐饮市场的市场规模

(三) 中国餐饮业的市场驱动因素及未来趋势

(四) 中式社区餐饮行业发展

(五) 中餐在海外市场日益扩大的顾客群

(六) 中国餐饮业的成本分析

(七) 中国大众便民中式餐饮市场的进入壁垒

(一)中国餐饮行业概览

餐饮业指的是在一定场所,对食物进行烹饪、调制,并出售给消费者的服务活动。餐饮行业是中国最大的消费市场之一。

中国餐饮业可以按照菜系分为两种主要类型:① 中餐 ② 非中式餐饮(包括法国菜、意大利菜、墨西哥菜、日本菜,以及除中餐以外的所有其他菜系)。

图源:Pexels

中餐包括中国不同省份的菜系,包括但不限于火锅、川菜、徽菜及粤菜。与其他菜系相比,中餐表现出明显的地区多样性和显著的季节差异。中餐通常采用团餐制度,人们坐在一张桌子前,共享同一盘菜品。菜肴在上菜前在厨房内精心烹饪及摆盘。

(二)中国餐饮市场的市场规模

尽管新冠疫情给中国餐饮市场带来了挑战,但在过去几年中,其市场规模(按收入计)由2018年的人民币42,716亿元增长至2023年的人民币52,890亿元,即2018年至2023年的复合年增长率约为4.4%。2023年,中国拥有全球第二大餐饮市场。中餐市场是中国最大餐饮行业,占2023年中国餐饮市场总市场规模的77.1%。

预计中国餐饮市场的市场规模未来几年将不断上升,2028年将达到人民币82,627亿元,2023年至2028年的复合年增长率约为9.3%,主要受家庭支出增加、社会生活节奏加快、城市化率上升、外卖行业强劲增长以及市场数字技术发展所推动。

下表列出了2018年至2028年中国餐饮市场按菜肴类型划分的市场规模(按收入计)明细。

中国的中餐市场可分为两个细分子市场,即大众便民中式餐饮市场及中高档中餐市场。

根据弗若斯特沙利文的资料,大众便民中式餐饮市场是中餐市场的一个细分子市场,客单价为人民币100元以下。另一方面,中高档中餐市场是中餐市场的一个细分子市场,客单价为人民币100元及以上。

大众便民中式餐饮市场是2023年中国中餐市场的最大分部,约占总市场规模的88.7%。大众便民中式餐饮市场的市场规模(按收入计)由2018年的人民币30,103亿元增长至2023年的人民币36,187亿元,即2018年至2023年的复合年增长率约为3.8%。

预计中餐市场的市场规模2028年达人民币61,897亿元,2023年至2028年的复合年增长率约为8.7%。随着对优质、便利且具可负担价格的产品和服务的需求不断增长,预期中国大众便民中式餐饮市场规模于2028年达人民币55,871亿元,2023年至2028年的复合年增长率约为9.1%。

下表列出了2018年至2028年按客单价划分的中国中式餐饮市场的市场规模明细。

2023年,连锁餐厅为中国大众便民中式餐饮市场贡献约19.2%。连锁餐厅渗透率的上升与城市化息息相关。自1990年代以来,中国经济的快速增长推动了前所未有的城市化进程,生活节奏快的城镇居民更喜欢外出在餐厅用餐,而连锁餐厅则展现了其在产品质量稳定及品牌知名度强等方面的优势。2023年,美国、日本的连锁餐厅渗透率按收入贡献计分别为60.1%及52.4%,远高于中国。中国在提高连锁餐厅于所有大众便民中式餐饮餐厅中的比率方面拥有巨大的未开发潜力。

随着连锁大众便民中式餐饮餐厅市场的技术和管理能力发展,其市场规模(按收入计)从2018年的人民币4,941亿元迅速增长至2023年的人民币6,937亿元,复合年增长率约为7.0%,远高于非连锁餐厅市场的增长率。得益于高效的管理能力、完善的供应链、更高的标准化水平以及更强的资本支持,预计连锁餐厅市场未来将快速增长,以15.5%的复合年增长率增长至2028年的约人民币14,240亿元。预期2028年连锁餐厅将占中国大众便民中式餐饮市场约25.5%(按收入计)。下表列出了2018年至2028年按运营模式划分的大众便民中式餐饮市场的市场规模明细。

大众便民中式餐饮市场可进一步分为客单价低于人民币50元以及介乎人民币50元至人民币100元的两个细分子市场。

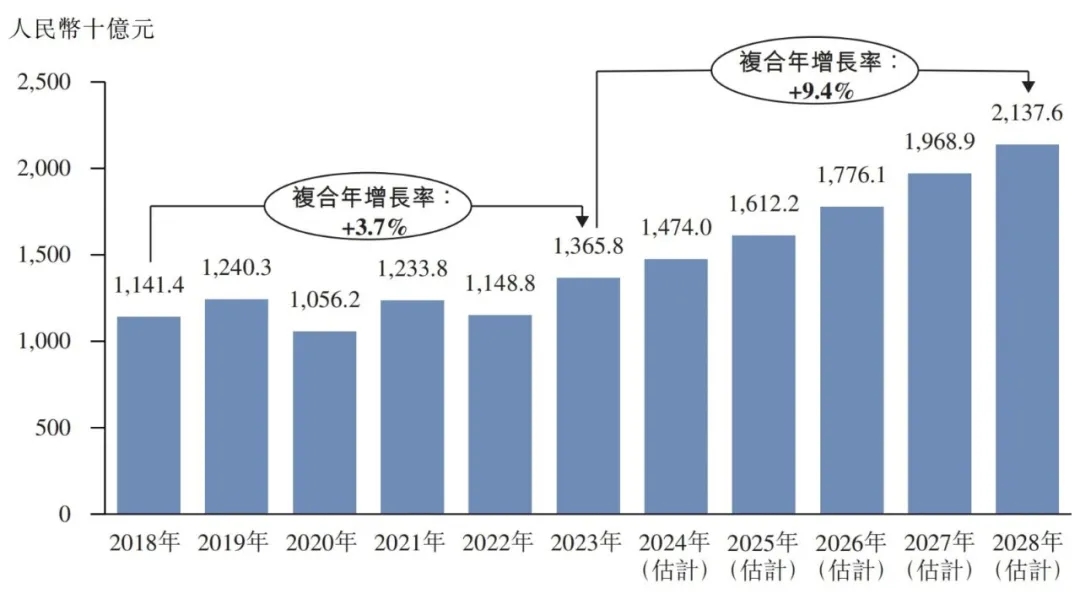

客单价在人民币50元以下的细分子市场的市场规模(按收入计)由2018年的人民币11,414亿元增长至2023年的人民币13,658亿元,即2018年至2023年的复合年增长率约为3.7%,预计2023年至2028年将以9.4%的复合年增长率增长。

客单价介乎人民币50元至人民币100元的细分子市场的市场规模(按收入计)由2018年的人民币18,689亿元增长至2023年的人民币22,529亿元,2018年至2023年的复合年增长率约为3.8%,预期2023年至2028年将以8.9%的复合年增长率增长。

下表列出了2018年至2028年按客单价划分的中国大众便民中式餐饮市场的市场规模明细。

(三)中国餐饮业的市场驱动因素及未来趋势

01 经济发展与城市化率提高

中国经济的发展以及城市化率不断增长推动了中国餐饮业增长。中国的城市化率由2018年的59.6%增长至2023年的66.2%,导致更多人迁往城市地区,对餐饮服务的需求亦增加。中国城镇居民的人均可支配收入由2018年的人民币39,300元增加至2023年的人民币51,800元,2018年至2023年的复合年增长率为5.7%。此外,中国的人均食品消费支出由2018年的人民币5,600元增长至2023年的人民币8,000元,2018年至2023年的复合年增长率为7.4%。

随着中国城市化率的不断提高,根据弗若斯特沙利文的资料,二线城市的城镇人口稳定增长,由2018年的142.5百万人增至2023年的169.3百万人,占2023年中国城镇人口总数的18.2%。二线城市城镇居民人均全年可支配收入亦由2018年的人民币44,300元增至2023年的人民币58,600元,复合年增长率为5.8%,超过同期城镇居民人均全年可支配收入全国平均复合年增长率5.7%。因此,二线城市居民的购买力一直提升,消费者外出就餐时更有能力及意愿消费。2018年至2023年,二线城市人均食品消费支出以8.1%的复合年增长率增长,超过同期人均食品消费支出全国平均复合年增长率7.4%。

图源:南京日报微信

此外,三线城市的城镇人口由2018年的208.5百万人增至2023年的222.7百万人,复合年增长率为1.3%,占2023年中国城镇总人口的23.9%。三线城市的庞大人口基数代表了巨大的市场潜力。此外,三线城市的城镇居民购买力稳步增长,原因为三线城市的城镇居民人均全年可支配收入由2018年的人民币33,700元增至2023年的人民币44,800元,复合年增长率为5.9%,超过同期城镇居民人均全年可支配收入全国平均复合年增长率5.7%。此外,三线城市的人均食品消费支出有所增加,2018年至2023年的复合年增长率为8.0%,超过同期人均食品消费支出全国平均复合年增长率7.4%。

同时,一线城市、新一线城市以及四线及以下城市的城镇居民人均全年可支配收入由2018年至2023年也有所增长,复合年增长率分别为5.6%、5.8%及4.1%,而该等城市于同期的人均食品消费支出的复合年增长率分别为5.7%、6.3%及6.6%。

因此,二线城市及三线城市的显著的人口规模为餐饮公司提供了广泛的客户基础。可支配收入的持续增长表明对餐饮服务的需求不断增长,尤其是在消费者具有更高消费能力及消费意愿的二线城市。此外,与一线城市及新一线城市相比,二线及三线城市通常提供相对较低的租金及劳动力成本,为餐饮企业提供更高的成本效益比。

02 人口结构的变化和消费者需求的转变

中国餐饮业受到中国人口结构变化的直接影响,包括小家庭比例日益增加、出生率下降及老龄化率上升等,共同推动了对堂食和外卖餐饮服务的需求。二人或三人家庭占中国总人口的比例由2018年的68.4%增加至2023年的75.7%。此外,中国出生率自2018年的10.9‰下降至2023年的6.4‰。大家庭中,长辈(如祖父母)因有更多空闲时间,多承担烹饪的责任。相反,小家庭通常由生活节奏快的年轻父母组成,下班后烹饪的时间有限。因此,相比大家庭,小家庭在家烹饪的意愿较低。随着小家庭数量持续上升,可能会导致对餐厅用餐或使用餐饮外卖服务的依赖增加。

越来越多的消费者选择附近的餐馆作为家庭烹饪的替代方式,这为本地餐饮服务提供商创造了巨大商机。这种人口结构的变化和消费者需求的转变,为中国餐饮业的参与者提供了一个相当大的新市场。此外,现今的中国消费者对餐厅所提供的菜肴及服务有更复杂的需求及更高的期望。只有始终如一地提供高质量产品和服务的餐饮公司才能长期保持较高的消费者留存率和忠诚度。

03 连锁餐厅在中国的渗透率上升

2023年,连锁餐厅在中国餐饮业的渗透率为21.5%(按收入贡献计),而美国的这一数字为60.1%,这为中国连锁餐厅留下了充足的发展空间。尤其是,中国低线城市连锁餐厅的渗透率低于一线城市。2023年,中国低线城市连锁餐厅的渗透率普遍低于15%,这为低线城市的连锁餐厅品牌发展提供了有利条件。中国的餐饮业有庞大的消费者群体,连锁餐厅模式下营运的领先品牌很可能占据主导地位。

图源:神州加盟网

若干连锁餐厅公司,尤其是领先的餐厅品牌,通过应用和复制连锁餐厅经营模式,近年来迅速发展。此外,随着中国消费者对食品质量及服务的期望不断提高,具有强大品牌影响力的市场参与者更有可能充分满足消费者的需求,从而吸引更多消费者并提高其对品牌的忠诚度。连锁餐厅经营模式的发展亦鼓励领先的餐厅运营商加强品牌建设,巩固优势,从而在竞争激烈的餐饮行业中脱颖而出。此外,连锁餐厅经营模式促进了中国餐饮行业的标准化,并确保了连锁餐厅网络的食品质量和服务体验的一致性。

领先的连锁餐厅公司采取各种措施规范其运营,例如对食材采购、库存管理及菜肴制作流程的标准化管理。随着连锁餐厅在中国餐饮行业的渗透率逐步提高,预期消费者将对连锁餐厅模式下的领先品牌表现出更高的黏性,这将进一步加快其扩张步伐并增加其市场份额。按收入计,中国餐饮行业的连锁餐厅渗透率预计将于2028年达到25.6%。

04 大众便民中式餐饮的广泛吸引力

在需求端,大众便民中式餐饮市场迎合了广大民众刚性、高频、追求「好吃不贵」的外出平价就餐需求。市场需求是影响产业发展的重要变量,目前存在产品或服务与消费需求适配能力不足的客观环境。因此,大众便民中式餐饮透过提供经济实惠的用餐选择,被收入和购买力相对中低水平的消费者广泛接受和青睐。消费者偏好质优价廉的产品及服务,对餐饮公司提出了更高的要求。因此,通过满足消费者对「好吃不贵」的就餐体验不断变化的需求,大众便民中式餐饮发展已成为中国餐饮业的重要驱动力。

在供给端,大众便民中式餐饮市场受到消费者的欢迎,原因为大众便民中式餐饮融合了来自中国各个地区的独特菜肴,反映了中国丰富的烹饪传统文化,让顾客想起家的味道和传统文化。大众便民中式餐饮市场提供多样化的菜肴,让顾客可享受各色各样的选择。此外,由于先进的标准化管理系统及强大的供应链能力,大众便民中式餐饮的菜肴的价格通常定为能够覆盖更广泛消费者的水平。此外,其均衡及多样化的菜单使其成为朋友和家庭休闲聚会的理想选择。

05 数字技术赋能的发展

多年来,餐饮业已演变成一个复杂的零售模式。近年来,随着互联网和电商产业的急速发展,中国餐饮业的市场参与者已越来越重视发展其信息技术能力。在互联网时代,先进的数字技术模糊了在线线下消费场景之间的界限,消费者能从在线和线下渠道获得全面的服务。

图源:中国食品报

中国餐饮业的信息技术应用,如移动支付服务及在线到线下的零售服务,也使餐厅的消费场景多样化。此外,借助最新的数字技术,领先的连锁餐厅运营商已逐步综合了日常门店运营、会员管理和供应链管理的信息技术。例如,在数字工具的辅助下,商业智能平台在决策过程中发挥了重要作用。此外,炒菜机器人、智能摄像系统、AI自助结账机及智能型能耗管理系统等各种先进技术和设施在中国餐饮业得到广泛应用。因此,预计餐饮业数字技术赋能的发展将推动餐厅全渠道运营能力的进一步提升。

06 相关有利政策

中国政府颁布了一系列有利政策,以促进餐饮业的健康发展和标准化,如《实施条例》及《食品安全标准与监测评估「十四五」规划》。2022年10月,住房和城乡建设部办公厅与民政部办公厅联合印发《关于开展完整社区建设试点工作的通知》,提出为适应居民日常生活需求,应配建食堂等便民商业服务设施。

2023年7月,国家发改委在《关于恢复和扩大消费的措施》中提出了20条针对性措施,明确提出要扩大餐饮服务消费、培育「种养殖基地+中央厨房+冷链物流+餐饮门店」模式、提高餐饮质量并规范配送。在这样一个有利的政策环境下,规模较大且标准化体系完善的领先连锁餐厅更有可能扩大市场份额。此外,政府加强政策引导,鼓励和引导餐饮业参与者实现规范、安全、先进的经营。

07 食品安全及成本控制日益重要

餐饮业的供应链能力对于食品安全管理和成本控制至关重要。强大的供应链管理能力让餐饮企业掌控从食材采购、运输到储存的整个供应链的食品安全。此外,餐饮企业全面的供应链管理能力有助于降低采购成本,改善库存管理效率,从而在竞争激烈的市场中有效拓展业务,应对日益增长的运营成本。此外,餐饮业的供应链发展进一步促进行业的标准化水平。因此,对供应链管理的投资和创新推动了中国餐饮业的整体发展。

(四)中式社区餐饮行业发展

作为能迎合各个年龄段顾客群的可用选择,中式社区餐饮指客单价在人民币50元以下的中式餐饮,通常邻近当地社区、工作场所及商业区。中式社区餐饮是中国餐饮行业不可或缺的一部分。

中式社区餐饮为各年龄段人群提供实惠、便捷、高效的日常用餐体验,为其家庭厨房提供强大替代选择。中式社区餐饮市场直接影响人们的日常生活,在社区内拥有稳定的客群,满足消费者的基本日常用餐需求,涵盖工作餐和家庭用餐场景。

图源:广东生活网

中国的中式社区餐饮行业近年来实现快速增长,市场规模由2018年的人民币11,414亿元增长至2023年的人民币13,658亿元,2018年至2023年的复合年增长率为3.7%。疫情前,即2018年至2019年,社区餐饮行业的增长率约为8.7%。

中式社区餐饮行业的市场驱动因素包括社区商业化、中国城市化率的增加、利好的政府政策、中国人口老龄化、出生率下降、家庭小型化、消费者消费习惯变化以及行业基础设施的发展。

随着疫情后中国餐饮行业逐步复苏,预计到2028年中式社区餐饮的市场规模将达到人民币21,376亿元,2023年至2028年的预计复合年增长率为9.4%。

下表列出了2018年至2028年中国中式社区餐饮行业的市场规模。

(五)中餐在海外市场日益扩大的顾客群

海外华人社区的增加为中餐行业带来庞大的顾客群。海外华人社区与中餐保持着强烈的情感联系。凭借对中餐口味及文化的深刻理解,彼等在日常生活中对中餐情有独钟。此外,中餐的多样化和口味吸引了国际消费者。中餐以其独特的风味享誉全球,被视为海外市场的主流菜系之一。

此外,部分中餐连锁品牌已成功在海外市场开展业务。这些品牌的成就证明了中餐在海外市场的潜力,鼓励更多业者加快海外市场的扩张计划。因此,中餐行业在海外市场有大量发展空间。2023年,全球中餐市场的总规模达到人民币64,492亿元,其中海外市场贡献约人民币23,694亿元或约36.7%的市场规模。

(六)中国餐饮业的成本分析

随着中国经济的增长,中国餐饮业雇员的年收入于2018年至2023年稳定增长。由于经济增长、可支配收入提高,预期劳动力成本在未来五年将会增加。展望未来,预期中国餐饮业雇员的年均薪金将随着中国名义国内生产总值增长而增加。

下表列出了2018年至2023年中国餐饮业雇员年均薪金。

附注:年均薪金指住宿及餐饮市场私营雇员年均薪金

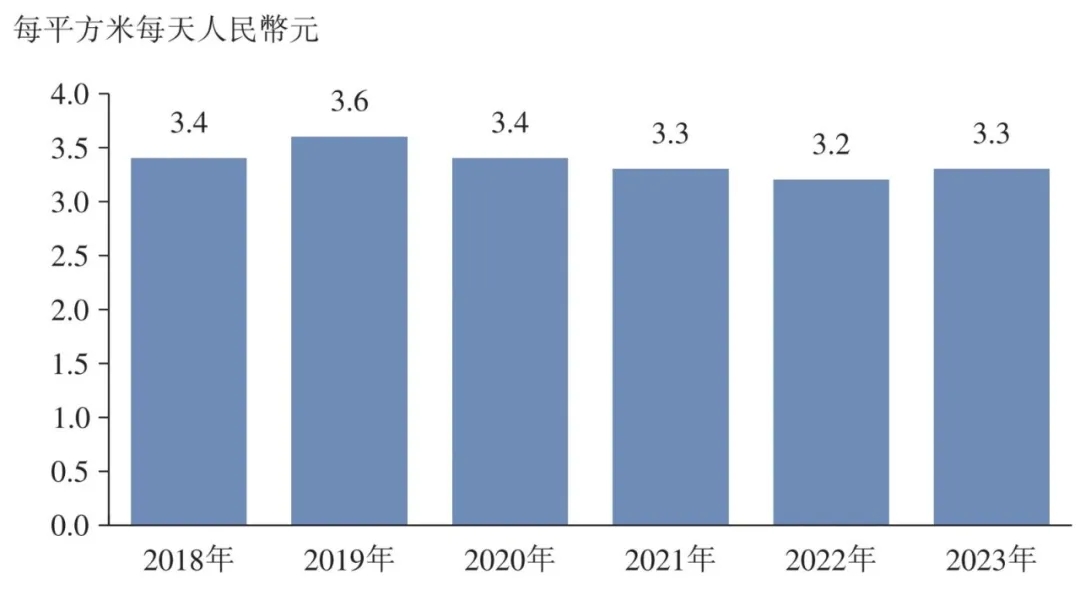

零售物业租金成本被视为中国餐饮公司主要成本之一。中国零售物业平均租金由2018年的每平方米每天人民币3.4元轻微下降至2023年的每平方米每天人民币3.3元,复合年增长率为-0.6%。

下表列出了2018年至2023年中国零售物业平均租金。

餐饮公司购买的食材通常包括猪肉、牛肉、鸡肉及蔬菜。近年来,该等食材的平均价格部分呈增长趋势。例如,牛肉的平均价格由2018年的每公斤人民币57.5元增加至2023年的每公斤人民币74.0元,主要是因为中国消费者不断增长的需求。

随着收入水平增长及个人健康意识提高,预期食材原料平均价格于可见未来将会增长。

下表列出了2018年至2023年中国食材平均价格。

注:(1)此处价格指批发价;(2)蔬菜平均批发价为中国28种蔬菜的平均批发价。

(七)中国大众便民中式餐饮市场的进入壁垒

01 品牌知名度

一般情况下,品牌知名度与口味、食品安全、服务质量和就餐环境等高度相关,此外,顾客对品牌的忠诚度也直接受其就餐体验的影响。

因此,品牌成熟的餐厅公司更有可能受到更多消费者欢迎,扩大市场份额。对于行业新进入者,短期内建立品牌知名度可能需要投入大量资源。

02 供应链管理

餐饮服务的质量与食材的新鲜度和质量密切相关。供应链管理能力对于餐饮公司来说至关重要,例如以有利价格从可靠的供应商采购健康、新鲜的优质食材、有效的库存管理和高效的物流安排。

中国大多数领先的餐饮公司已经开始构建和加强自己的供应链基础设施,因此对于供应链管理经验较少的行业新进入者而言,可能无法有效地与其他企业竞争。

图源:Pexels

03 食品安全

食品安全已成为中国餐饮行业的首要问题之一。近年来,消费者及政府尤其关注食品安全问题。消费者对食材质量和食品制备过程提出更高要求。中国政府颁布了严格的食品安全法律及法规以及指导和规范食品安全问题的详细措施。所有市场参与者均须对确保食品安全付出更多努力。

04 创新与研发投资

中国餐饮企业要想保持市场竞争力,满足不断发展和多样化的市场需求,菜品研发和餐厅管理方面的创新非常重要。新技术在改善就餐体验及优化门店运营方面发挥重大作用,因此,投资技术基础设施并采用新技术的餐饮公司通常能够精简运营、降低成本并实现规模经济及最终为堂食顾客及外卖顾客提供全面体验。

先进的技术提高了标准化水平,为拥有大量技术投资和强大运营能力的公司提供了竞争优势,确保了长期成功。创新和研发投资可能是该行业新进入者的进入壁垒,因为他们可能难以在短期内推进及优化其技术。

文章来源:水产商情

【免责声明】文章描述过程、图片都来源于网络,此文章旨在倡导社会正能量,无低俗等不良引导。如涉及版权或者人物侵权问题,请及时联系我们,我们将第一时间删除内容!如有事件存疑部分,联系后即刻删除或作出更改。